兆康投资

NEWS ADN INFO

| 位置:首页 > 兆康投资 > 金属期货行情 |

|

金属期货行情 |

从市场预期的异同看2018年油价和通胀走势

2018/2/15 15:08:41

2017年对于油价的复盘和思考:由供给到地缘政治和需求主导

2017年下半年,需求端的因素变得越来越重要(尤其是全球同步复苏下需求大幅上涨),同时地缘溢价对油价的影响加剧(地缘冲突事件频发,在OPEC闲置产能低位下,地缘溢价重回舞台)。2017年全年WTI和Brent分别上涨15.5%和20.6%

从市场预期的异同看2018年油价走势

我们通过分析IEA、EIA和OPEC三家机构对2018年原油市场供需结构展望的异同点来追踪原油市场的预期。

【供给共识点】全球原油供给的上升,尤其是美国原油产量

【供给分歧点】美国页岩油放量多少,减产协议能否持续

【民生观点】页岩油公司财务状况改善显著,对页岩油增长潜力看法乐观。减产协议即使维持,执行率也会有所下降

【需求共识点】全球需求的上涨,尤其是非OECD国家

【需求分歧点】高油价是否会抑制需求

【民生观点】油价将对OECD需求增长形成抑制

【供需平衡共识点】供需双增长

【供需平衡分歧点】供需平衡还是过剩,油价上升还是下降

【民生观点】供给增量将大于需求增量,油价难以形成趋势性上涨,WTI原油价格以55-60美元/桶中枢上下波动。油价如果过高本身对需求是抑制,同时也会触发OPEC限产的完成率下降,甚至是限产协议的瓦解

【美元和油价】美元对油价的支撑有多强

【民生观点】美元和油价相关性不断下降,弱美元对油价支撑效果将不及预期

对中美2018年通胀看法

油价是分析通胀变化非常重要的外部变量。在油价难有趋势性上涨的判断下,我们认为:

【美国通胀】2018年薪资增速疲惫,外部冲击有限,美国通胀仍平缓上升,不会出现大幅跳涨

【中国通胀】猪周期开启对国内CPI拉动较大,油价对国内通胀影响有限。2018年温和通胀,前高后低

风险提示:

天气灾害、地缘政治、战争等黑天鹅事件对油价超预期影响,美国和中国政策的超预期变化

过去两年,市场对原油分析的框架主要基于供给端,尤其是美国页岩油(主要的边际供给)的分析。2017年下半年,需求端的因素变得越来越重要(尤其是全球同步复苏下需求大幅上涨),同时地缘溢价对油价的影响加剧(地缘冲突事件频发,在OPEC闲置产能低位下,地缘溢价重回舞台)。这也是为什么在本篇报告中,我们加强了对需求的分析,但由于地缘政治较为难以量化及判断,因此我们提示对2018年地缘政治的关注。

供需等基本面因素分析可以帮助我们对油价的长期趋势进行判断,但是短期油价的涨跌更多反映的是市场预期的变化。我们通过分析IEA、EIA和OPEC三家机构对2018年原油市场供需结构展望的异同点来追踪原油市场的预期。对于市场的分歧点,我们将给出自己的看法,供投资者参考。对于市场一致的共识,我们也要谨慎看待,因为一旦不如预期,金融市场将会调整或反向定价。对于油价的判断,我们认为美国页岩油放量+减产协议执行率下降+需求将受高油价抑制,△供给>△需求。油价中枢上移,但难形成趋势性上涨,WTI原油价格或将以55-60美元/桶中枢上下波动。油价如果过高本身对需求是抑制,同时也会触发OPEC限产的完成率下降,甚至是限产协议的瓦解。

从宏观角度分析油价变化最主要的落脚点是对通胀的看法。对于美国通胀,我们认为2018年薪资增速难有大的增长,外部冲击有限情况下,美国通胀不会出现大幅跳涨。对于中国通胀,我们认为油价难形成趋势性上升,猪周期开启对国内通胀拉动较大,国内温和通胀,前高后低。

2017年对于油价的复盘和思考

1 2017年油价复盘:由供给到地缘政治和需求主导

2017年受OPEC以及俄罗斯等产油国减产协议、全球需求复苏以及地缘政治因素影响,2017年下半年,油价开始迎来新一轮的上涨。2017年全年WTI和Brent分别上涨15.5%和20.6%。

2017年1月-2月,减产协议提振市场预期,油价高位震荡:市场主要受OPEC16年11月底达成的减产协议影响,油价保持高位的窄幅震荡走势。

2017年3月-6月,供给过剩,油价整体下行:尼日利亚和利比亚产量快速增长,美国页岩油产量和活跃钻机数屡创新高,引发市场担忧,油价下行。

2017年6月至12月,需求回归,地缘危机事件频发,油价反转:需求端反转,全球进入石油消费季节性高峰,同时库存缓慢下降,美国原油产量增速放缓,地缘危机事件频发(伊拉克库尔德地区独立公投、伊朗核问题、沙特王室反腐事件),OPEC以及俄罗斯等产油国再度延长减产协议至2018年底都推升了油价的快速上涨。

2【民生观点】2018年注意需求因素和地缘溢价回归

需求因素分析变得重要:过去两年,市场对原油分析的框架主要基于供给端,尤其是美国页岩油(主要的边际供给量)的分析。2017年下半年,需求端的因素变得越来越重要(尤其是全球同步复苏下需求将强劲上涨)。在全球经济复苏的背景下,需求因素对油价的推动持续至2018年。

OPEC闲置产能低位下,地缘溢价重回舞台:目前OPEC闲置产能处于相对低位,供需错配“缓冲垫”下降,意味着地缘溢价对油价影响将会增强。这一点可以从2017年下半年地缘冲突对油价的冲击上有所体现,2017年下半年地缘事件频发加速了油价的上涨(沙特等国与卡塔尔断交、伊拉克库尔德自治区独立公投、美国重申伊朗核问题、沙特反腐等)。2018年OPEC对地缘溢价的缓冲能力将继续下降(2017Q4 OPEC闲置产能为211万桶,处于较低的位置),这意味着市场受欧佩克国家内部和欧佩克国家之间的地缘政治事件的影响增强,石油供应实际或未来潜在损失的事件可能会对油价产生强烈的反应。2018年伊朗示威、美国对中东态度、利比亚和尼日利亚政局都可能加大油价的波动。

02从市场预期的异同看2018年油价走势

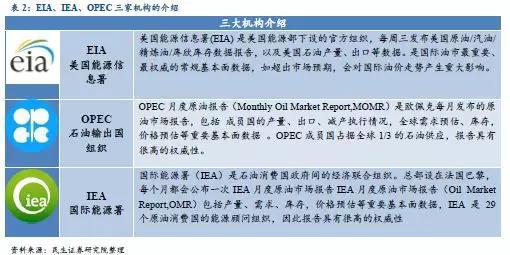

供需等基本面因素分析可以帮助我们对油价的长期趋势进行判断,但是短期油价的涨跌更多反映的是市场预期的变化。跟踪国际原油市场基本面变化的分析师都会关注三大机构(EIA美国能源信息署、OPEC石油输出组织和IEA国际能源署)每月公布的数据。可以说这三家机构公布的数据左右了市场预期的变化,对国际油价走势产生重大的影响。

因此本部分我们通过分析这三家机构对2018年原油市场供需结构展望的异同点来追踪原油市场的预期。对于市场的分歧点,我们将给出自己的看法,供投资者参考。虽然我们不会对市场共识预期做较多的赘述,但需要警惕的是对待市场的共识我们要谨慎看待,因为一旦不如预期,金融市场将会调整或反向定价。

1三大机构对2018年原油供需基本面的异同

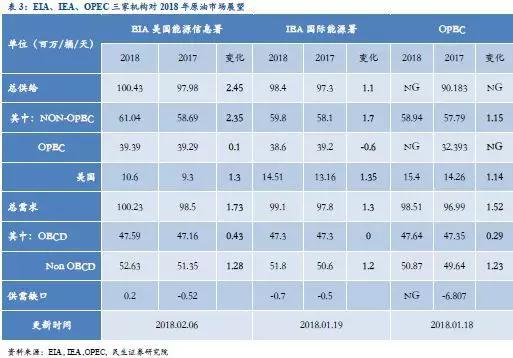

本次梳理选取的是2018年1-2月份EIA,IEA和OPEC三家机构最新发布的对2018年原油市场的展望。

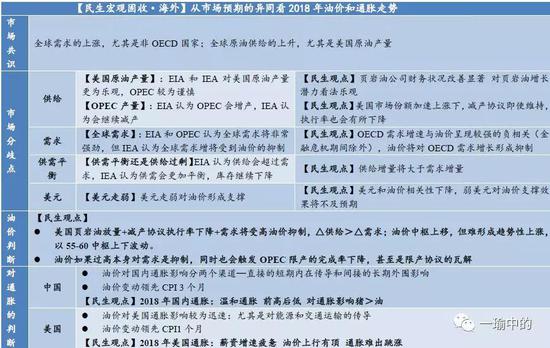

通过对供需基本面的梳理,我们发现三大机构较为一致的预期有:(1)全球需求的上涨,尤其是非OECD国家;(2)全球原油供给的上升,尤其是美国原油产量。

不同点包括: (1)对美国原油产量的看法:EIA和IEA对美国原油产量更为乐观(EIA、IEA和OPEC分别预计美国2018年供给增加130、135和114万桶/天)(2)对OPEC产量的看法:EIA认为OPEC会增产,IEA认为会继续减产(EIA和IEA预计2018年OPEC产量为 10和-60万桶/天);(3)对全球需求的看法:EIA和OPEC认为全球需求将非常强劲,但IEA认为全球需求增将受到油价的抑制(EIA、IEA和OPEC分别预计2018年全球需求增加173、130和152万桶/天)(4)对供需缺口的看法:EIA认为供给会超过需求,IEA认为供需会更加平衡,库存继续下降。

3供给分歧点:美国页岩油是否放量 减产协议能否持续

1、市场共识点:美国原油产量将增加

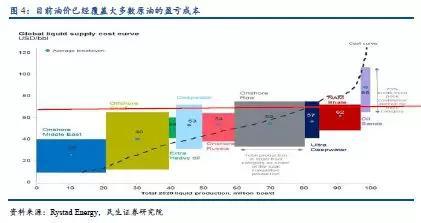

成本端来看,目前油价已经覆盖美国页岩油的边际成本:成本端来看,常规油的开采成本低于非常规油,而大部分常规石油资源都在欧佩克成员国(中东国家的边际盈亏成本中位数在25美元/桶)。因此,与OPEC生产相比,非OPEC生产通常具有成本劣势(根据Rystad Energy的成本曲线,页岩油边际盈亏成本中位数在62美元/桶),但目前的油价已经覆盖了美国页岩油产量的边际成本,美国页岩油产量将大幅提高。

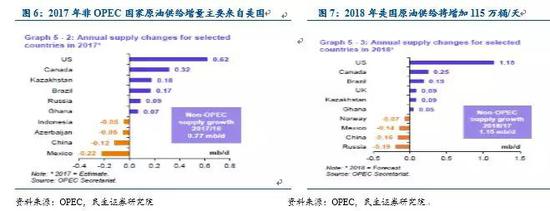

2018年美国页岩油产量的复苏将带领美国原油产量上涨:美国页岩油革命+解禁原油出口之后,美国页岩油复苏进程已经成为国际油市最重要的交易主题之一。截至2017年1月,美国七大页岩油区块产量473万桶/日,已经占到同期美国原油产量885万桶/日的53%。页岩油公司是价格接受者,他们对市场价格做出反应,寻求增加股东价值并根据经济因素作出投资决定。因此,页岩油以及未来的供应能力,往往更容易对市场条件的变化作出反应。在2017年油价上涨近20%的背景下,美国页岩油公司复产动能上升,将带动美国原油产量上涨。根据OPEC预计2018年美国原油供给将大幅超过其他非OPEC国家,产量将增加115万桶每天。

2、市场市场分歧点:美国页岩油增产多少

虽然美国原油增产是共识,但是增量的多少是市场目前的分歧点。EIA、IEA相比OPEC预计更为乐观,而OPEC则对美国原油产量较为保守。EIA预计美国的原油产量在2018年将超过其他任何国家的产量增加,达到1,300万桶/天,创下美国历史上年度最高的平均产量。而OPEC则认为美国原油产量仅为1140万桶/天。

对美国原油产量分歧的核心是对美国页岩油公司复产潜力的看法。虽然美国页岩油已经开始增产,但是由于页岩油公司对资本的依赖(依靠大量的债务和股权融资)以及一直以来负的现金流,导致市场对页岩油未来能否可以持续增产出现分歧。如果页岩油公司无力支付较高的投资回报率,资本可能会撤离,从而抑制页岩油的产量。

3、【民生观点】:页岩油公司财务状况改善显著 对页岩油增长潜力看法乐观

2017年随着油价的上涨,美国页岩油7大产区的产量已经出现明显的上涨(2017年同比上升22.5%)。未来看美国页岩油的增长潜力,从期限角度来划分可看三个指标:短期看DUC、中期看活跃钻机数和页岩油公司财务状况、长期看储量和成本

(a) 短期:DUC(库存井)在高位,短期产量仍会上行

已钻未完井(DUC)反映3个月后的增产能力:DUC(drilledbut uncompleted,已钻但未完成投的油井)反应库存井情况和短期增产能力。从下图可以看出,DUC提前原油产量一个季度,即DUC反映3个月后的增产潜力。2017年12月DCU为14986,环比增长2.1%,同比增长37.4%。按照各个产区新井的产量粗略估算(612桶/天),14986口井以为着919万/桶每天的产能。如果这些未完井转化为完井,意味着2018年一季度美国页岩油产量仍会继续上升,对油价形成压力。

(b)中期:页岩油公司财务状况改善、活跃钻机高位,中期产量无忧

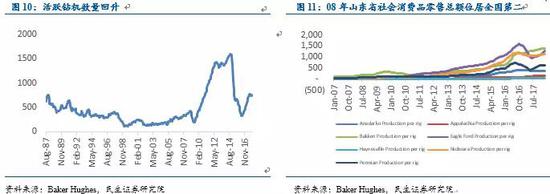

活跃钻机数量(Active Rig count)反应3-6个月后的增产能力: 如果活跃钻头数量多那么意味着近期打井数量多,意味着未来产量高。2017年12月美国活跃钻机数量达到748台,同比上升了47.5%,目前仍处于上升通道。根据数据来看,钻机数量领先原油产量6个月左右,这也意味着未来6个月(2018年上半年)美国页岩油产量还将上涨。除了钻机数量提升之外,每台钻机的效率也在提升, 2017年末7大原油产区的钻机平均生产效率提升4.6%.

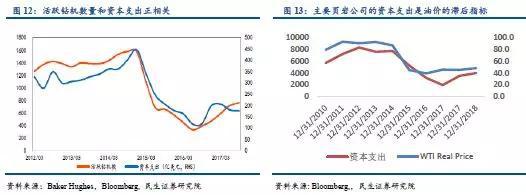

钻机数的变动与资本支出呈现较好的同向性:由于页岩油衰减率很高(页岩油井1年后衰减率达到70%),所以需要不断打新井来维持产能,有较高的维护成本。因此持续大量的资本开支对页岩油的开采非常重要,一旦没有了后续资本开支的维持,老井的衰减就会出现。

资本支出又是油价的滞后指标,目前主要页岩油公司财务状况有所改善:CAPEX与油价正相关,滞后油价一个季度左右。布伦特原油价格比2016年第三季度上涨了9%,连续四个季度平均每桶超过50美元,为石油生产企业带来更高的现金流。全球油气行业2017年的财务状况有明显的改善,据EIA的统计 2017年三季度全球能源公司的股本回报率是自2015年第一季度以来最大的,资本支出同比增长20%,为2012 来最大增幅。第三季度经营性现金流同比增长10%, 运营现金达到2015年Q3以来高点。分析12家美国主要页岩油公司[1]财务状况,2017年末财务状况均有所改善,15家公司的平均经营活动现金、资本支出以及自由现金流较2016年末分别增长了25.7%,38.2%和413.2%。

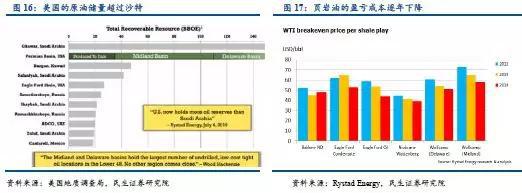

(c)远期:页岩油储量较高、开采成本逐年下降

原油储量和开采成本决定了长期产量:根据Rystad Energy的报告,美国原油可采储量合计为2640亿桶,超过了沙特的2120亿桶和俄罗斯的2560亿桶,其中超过半数是非传统页岩油。根据美国地质调查局16 年发布报告显示,美国Permian 盆地的Wolfcamp 页岩层的技术可采储量上升至200 亿桶原油,16 万亿立方英尺天然气,16 亿桶天然气凝析液,仅次于沙特加瓦尔油田。美国部分地区如二叠纪米德兰盆地页岩油的出井成本已经下降至36美元/桶。

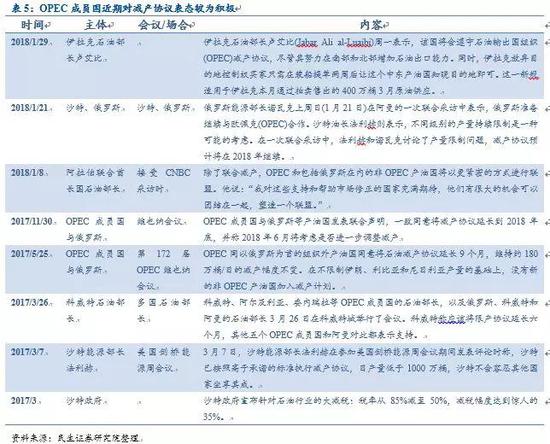

4、市场共识点:减产协议的延长将对油价形成支撑

市场的共识是2017年底减产协议的延长将对油价形成支撑,尤其是2017年的豁免国利比亚和尼日利亚的加入。

在2017年OPEC与俄罗斯较高的减产执行率下(如下图),OPEC与俄罗斯于2017年底达成的延长减产协议至2018年底的决定。协议内容包括:(1) 将减产协议延续到2018年年底,减产幅度不变,其中OPEC为120万桶/日,非OPEC为55.8万桶/日;(2) 2018年6月对减产协议的效果进行阶段性评估。(3)豁免国利比亚和尼日利亚将接受从2018年1月1日开始限制产量。尼日利亚已经接受180万桶/日的产量上限;尼日利亚和利比亚的产量上限之和为280万桶/日。

5、市场分歧点:OPEC会增产还是减产

2018年在美国原油产量大幅增加,油价上行的背景下OPEC和俄罗斯能否维持减产,是否会提前退出是市场的分歧点。EIA认为OPEC会增产(增加10万桶/天),IEA认为会继续减产(减少60万桶/天)。

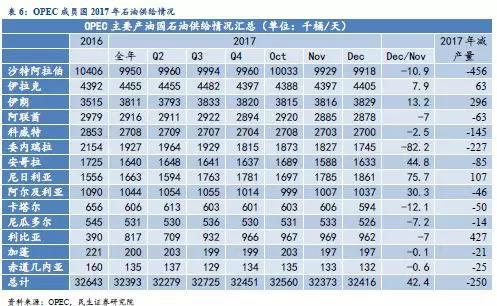

虽然2017年OPEC和俄罗斯减产执行率达到90%以上,但是OPEC内部执行情况并不一致(沙特受自身利益驱动减产幅度最大)。与2016年比,沙特、委内瑞拉、科威特是供给减少的主马达,减产量达到45.6、22.7和14.5万桶/天。利比亚、伊朗和尼日利亚则大幅增产,增产量为42.7、29.6、10.7千桶/天。

6、【民生观点】减产协议即使维持,执行率也会有所下降

在给定严格减产就会损失市场份额的前提下,OPEC利益最大化的做法是增加产量。即使美国原油产量不及预期,减产协议继续维持,那么整个减产协议的执行率也会较2017年下降。除此之外,俄罗斯在2018年也有增产动能。

对于OPEC来说,市场份额的损失是根本利益的损伤:美国产量在2018年的增长意味着其市场份额的增加,OPEC若延续产量目标不变,意味着市场份额的损失和闲置产能的增加(OPEC上游投资保持高位,并未随减产而下降),这带来的是成员国根本利益的损伤。根据EIA和IEA的预测,美国2018年市场份额将增长1.1-1.2个百分点,而OPEC市场份额将下降0.9-1.1个百分点。

俄罗斯2017年原油产量连续九年上升,2018年能否减产不确定较大:尽管俄罗斯在2017年削减了石油产量,但由于基数较高(俄罗斯2016年在宣布与OPEC达成协议之前,迅速提高产量到每天1,123万桶),所以2017年俄罗斯原油平均日产量仍在较高水平(1098万桶),比上年增长0.1%。这是连续第九年产量上升,达到1991年苏联解体以来的最高水平。

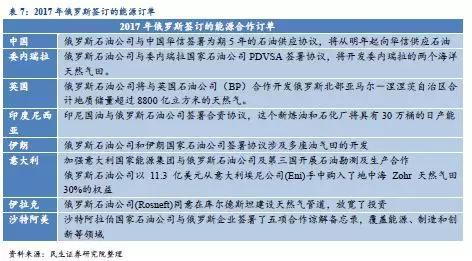

对于俄罗斯来说,多方合作加大产出态度较为明确:俄罗斯短期通过减产稳定油价的目的已经达到。目前正在积极寻求与各方的合作,2017年俄罗斯与各国签署了大量的能源订单(如与华信能源签订对华石油协议,每年出口1000万吨石油),如果2018年全年严格执行减产显然对其不利,其中长期利益最大化的做法是加大生产以满足订单。

3需求分歧点:高油价会抑制需求吗?

1、市场共识点: 2018年全球需求将继续上行

经济增长可以反映原油的消费,2018年在全球经济复苏的背景下需求仍将上行:经济增长对石油消费的贡献,主要体现在化工行业生产需求和货物运输需求,以及收入和就业增长所驱动的旅行需求。从下图可以发现,全球经济增长和燃料消费的走势较为一致。IMF、Wordbank和OECD对2018年全球经济增长的预测均高于2017年,意味经济复苏仍将驱动全球需求仍上行。

2、市场分歧点:油价会限制需求增长吗?

经济增长一定会增加原油的需求吗?答案并不一定,取决于油价的位置。当原油价格过高,即使经济增长强劲,主要原油消费国也会适当减少原油的需求。这正是市场当下的分歧点—油价是否会抑制需求增长。EIA和OPEC认为全球需求将非常强劲,但IEA认为全球需

求增将受到油价的抑制。

3、【民生观点】:油价将对OECD需求增长形成抑制

经济增长一定会增加原油的需求吗?答案并不一定,取决于油价的位置。当原油价格过高,即使经济增长强劲,主要原油消费国也会适当减少原油的需求。这正是市场当下的分歧点—油价是否会抑制需求增长。EIA和OPEC认为全球需求将非常强劲,但IEA认为全球需求增将受到油价的抑制。

作为原油最主要的消费国家和地区(2017年OECD和Non OECD石油消费占比为48.3%和51.6%),我们认为相比于非OECD国家,OECD国家对油价反应更为敏感,目前的油价或对OECD的需求增长形成抑制。

OECD国家经济增长不一定会增加石油需求,但高油价却会抑制OECD国家的石油消费:一方面,由于OECD国家对原油消费的政策(较高的能源消费税+鼓励使用新能源)以及经济结构(以服务业而非制造业为主)的原因,所以OECD国家经济增长对石油消费拉动不如Non OECD国家明显。另一方面,油价对OECD原油消费影响却较大,从下图可以看出,除金融危机外,原油需求增速和油价呈现较强的负相关性。这主要是因为OECD国家对最终使用价格的补贴往往较少,因此市场油价的变化往往很快反映在消费者所面临的价格上,消费者对石油价格变化更为敏感。

Non OECD国家的石油消费对价格并不敏感:由于发展中国家在制造业中的比重往往比服务业高,所以对原油的需求较为刚性并且Non OECD 国家对油价并不敏感。许多发展中国家控制或补贴最终使用价格,从而抑制了消费者对市场价格变化的反应。对价格变化的需求反应降低,进一步推动经济增长的重要性,成为Non OECD需求的主要驱动因素,进而推动全球油价上涨。

4供需平衡分歧点:平衡还是过剩?油价上升还是下降?

1、市场共识点: 供给需求双增长 油价中枢较2017年抬升

市场对2018年的共识是供需双增长,油价将较2017年中枢抬升。根据彭博对各机构油价的调差统计,2018年WIT预测价格平均值为63.25美元/桶(2017年为50.9),布伦特为59.23美元/桶(2017年为54.7)。

2、市场分歧点:供给和需求孰强孰弱 ,油价上行是否有顶

对需求和供给增量预期的差异体现在对市场供需平衡以及油价的判断上,EIA认为2018年△供给>△需求,库存将增加,油价上行有压力;IEA认为△供给<△需求,库存下降,油价仍有上涨动能。

期货反映市场短期情绪,近期投资者看多意愿升温:从期货市场来看,近期投机者持有的原油投机性净多头增加较多,表明投资者看多原油的意愿升温。

3、【民生观点】供给增量将大于需求增量,油价难形成趋势性上行,WTI原油价格在50-60中枢波动

根据前面的分析,我们认为在美国页岩油放量+减产协议执行率下降+需求将受高油价抑制,△供给>△需求,油价上行有顶,WTI中枢在50-60区间波动。油价如果过高本身对需求是抑制,同时也会触发OPEC限产的完成率下降,甚至是限产协议的瓦解。

5美元对油价的支撑有多强?

1、【民生观点】弱美元对油价支撑效果将不及预期

美元中枢2018年面临下移:我们从经济因素、货币政策因素和通胀因素来看,美元面临一波重新定价。新中枢在跌破90这个3年的底部区间,需要进行一轮超跌后才能波动找回,大概率在80-90。具体观点可以参见《美元跌破90后中枢面临下移》——民生宏观固收·汇率思考系列之十六

美元和原油相关性在下降,对油价支撑效果将不及预期:原油与美元指数有着较为确定的传导链条(以美元计价且美国的需求占比较大),但由于近期科技(如美国页岩油开采技术突破)和全球格局变动(如中国需求的上升)导致其传统的传导链条改变,与美元相关性明显下降。大宗商品和原油与美元在长期呈现较强的负相关性(相关系数在-0.7以上),但在近3年大宗商品和原油与美元相关性下降至-0.2左右。因此美元走弱下对油价的支撑效果或不及预期。

03

油价对通货膨胀的影响

1油价对国内通货膨胀的影响

1、传导机制:直接的短期内在传导和间接的长期外围影响

原油价格的变化对于国内物价水平的影响错综复杂,可以从短期内在传导和长期外围影响两个角度来看。

内在传导来看,是最为直接的影响途径,对原油价格短期变化反应敏感:原油作为主要上游能源产品,其价格变化在各个环节通过成本推动或需求拉动层层向下游延伸传导,最终影响到宏观经济的物价水平。

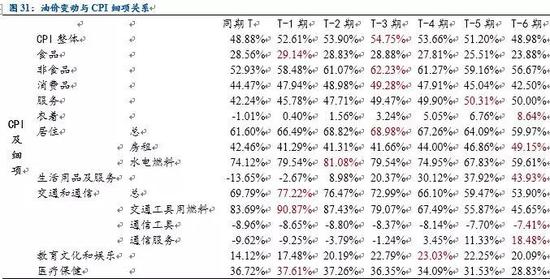

从整体CPI来看,油价在CPI中并未有直接权重,而是分散在燃气、燃油、电力、交通运输等因素中,进而影响上游PPI价格,最终传导至下游终端CPI,与整体CPI相关系数比较高。油价变动领先物价指数3个月时相关系数最高,达到54.75%。

从CPI及PPI细项来看,反应速度及程度不一。

传导链条方面,国际油价上升会沿着石油产业链逐级向下游传导。首先原油价格变动会影响石油化工企业的成本,进而影响石化产品价格,塑料(9535, 105.00, 1.11%)、橡胶(12500, 25.00, 0.20%)、化纤等行业由于原材料价格变动,其终端产品的价格也将有改变的趋势,其次,从燃油运输成本变动来看,由于国内成品油价格由发改委调控,这一传导途径可能并不十分顺畅,2014年中至今,国际原油价格已经跌去45%左右,而成品油价格仅降低10%。

数据方面,从CPI细项来看,食品、交通工具用燃料和医疗保健最先反应(滞后一期),与原油价格的相关系数分别达到29.14%、90.87%和37.61%;水电燃料略微滞后(滞后二期),相关系数分别为81.08%; 房租和生活用品及服务反应较慢,相关系数分别为49.15%和43.93%。

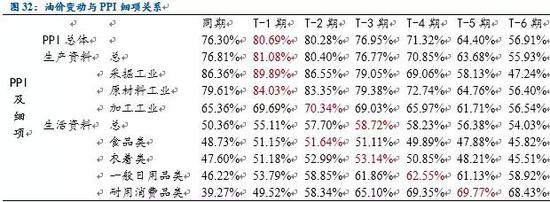

从PPI细项来看,生产资料大类中的采掘工业和原材料工业率先反应(滞后一期),相关系数分别高达89.89%和84.03%,这是由于原油价格上升直接抬高了石油开采和石油化工企业(有相当部分是原材料工业)的成本;生活资料总体反应较慢(滞后三期),相关系数58.72%,其中食品类反应较快(滞后二期),相关系数达到51.64%,耐用消费品类反应较慢,相关系数为69.77%。

外围传导来看,是比较间接的影响途径,影响不易量化,对油价短期变化不敏感,更与油价长期趋势相关:原油价格变化间接影响我国主要贸易国需求,外需变化通过进出口渠道传导至国内需求,影响整体价格。

外围传导的逻辑链条是:中国主要出口国为原油进口国—原油价格下跌—降低原油进口国成本—改善进口国企业盈利状况、提高居民实际购买力、消费提升和扩大进口—外需改善、提振中国出口—改善总需求—提升物价。

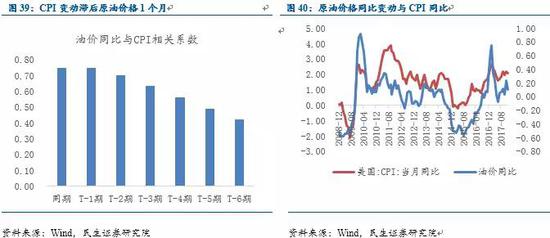

2、影响估算:油价变动领先CPI 3个月

油价变动领先物价指数3个月时相关系数最高,达到54.75%。根据拟合方程(R2=0.30),2017年12月CPI 1.8%,相比11月1.7%上涨了0.1%,其中由油价同比改善解释的上涨约为0.1%,根据方程估算,其余因素不变的情况下,油价变化因素将为2018年1月CPI提供上涨-0.2%, 2月贡献为0.54%,3月贡献-0.35% 。

3、2018年国内通胀走势预测:温和通胀 前高后低 对通胀影响猪>油

2018年CPI将重回“2”时代,呈现前高后低的走势,预期全年CPI同比2.3%,一季度高点2.8%。一季度走高的主因是明年春节错位带来的低基数效应,2017年春节在1月,而2018年春节在2月,2017年2月CPI同比仅为0.8%,是2015年以来的最低位。2018年终端需求走弱,货币政策维持稳健中性,通胀不必过忧。

油价难形成趋势性上升,猪周期开启对国内CPI拉动较大:分项看,食品项由拖累转为拉动,非食品项有所回落但仍在高位。对于食品项,新一轮猪周期有望开启,猪价对食品项的拖累将消失或转正。对于非食品项,消费升级延续,医改进程步伐放缓,油价难以形成趋势性上升,叠加今年高基数,非食品项将有所回落,但保持高位。具体观点可参考《周而复始,期而不乱》——2018年国内宏观与资产配置展望

2油价对美国通货膨胀的影响

1、传导机制:对能源和交通运输传导迅速

从整体CPI来看,油价变动领先物价指数1个月时相关系数最高,达到75.28%。

从CPI细项来看,能源和交通运输最先反应(当期),与原油价格的相关系数分别达到89.27%和88.43%;食品与信息技术、硬件和服务反应较慢,相关系数分别为38.48%和48.55%。

从PPI细项来看,燃料相关产品及动力率先反应(当期),相关系数高达92.25%,这是由于原油价格上升直接抬高了石油开采和石油化工企业的成本;农产品和化工及相关产品紧随其后(滞后一期),相关系数分别为62.94%和79.95%,纺织品和服装及医疗保健服务反应较慢,相关系数分别为48.54%和70.96%。

2、影响估算:油价变动领先CPI1个月

油价变动领先物价指数1个月时相关系数最高,达到75.28%。根据拟合方程(R2=0.57),2017年12月CPI 2.1%,相比8月1.9%上涨了0.2%,其中由油价同比改善解释的上涨约为0.49%,根据方程估算,其余因素不变的情况下,因油价改善因素将为2018年1月CPI提供上涨-0.34%,即CPI降至1.76%。

3、2018年美国通胀走势预测:薪资增速疲惫 油价上行有顶 通胀难出跳涨

对于美国通胀走势可以从美国自身因素(主要关注点在工资薪金增长→消费预期抬头→消费回升→通胀回升的传导链条)和外部冲击(油价上涨导致的输入型通胀)两个角度来看。

从美国自身因素来看—薪资增速疲惫不支持通胀跳涨:我们将美国就业市场拆分为11个行业,定量分析了各行业对整体时薪增速的拉动作用。认为专业和商业服务、一般服务业时薪会继续受到消费支出增速下降的影响;贸易行业时薪在全球贸易升温的国际环境下也受到负面冲击;欧日经济2018年继续转好,美国制造业时薪增速将有所下降。因此2018年薪资增速将维持疲惫上涨态势。具体观点可参见《美国薪金增速分析框架与展望》——民生宏观固收·分析框架系列20180102

从外部冲击的角度来看—油价上行有顶对通胀的影响或不及预期:在美国页岩油放量+减产协议执行率下降+需求将受高油价抑制,供给增量将大于需求增量,油价上行有顶对通胀的推动效果将不及预期。

综上,我们认为2018年薪资增速难有大的增长,外部冲击有限(油价中枢上行,但上行有顶)情况下,美国通胀仍平缓上升,不会出现大幅跳涨。